Курсовые разницы для единого налога предпринимателей – это вопрос, который периодически поднимается налоговиками. Часто с такими вопросами сталкиваются предприниматели-фрилансеры из IT-сферы (к примеру на DOU.UA). Многие бухгалтера предпочитают не спорить и идут на поводу налоговиков. При этом не понятен алгоритм расчета таких курсовых разниц и основания. Так как в налоговом кодексе при расчете доходов речь идет только о курсе гривны к иностранной валюте по курсу НБУ. То есть разницы с коммерческим курсом быть не может. Дата «на когда» брать курс НБУ регламентируется статьей 292 пункт 5 Налогового кодекса Украины – дата зачисления выручки на счет субъекта в банке.

Обратите внимание, курсовые разницы могли бы быть (если основание было) не только положительными – увеличивающими базу налогообложения. Но и отрицательными – уменьшающими базу налогообложения. На местах не всегда возникает вопрос о курсовых разницах при налоговых проверках. Но если налоговики ведут речь о курсовых разницах, то однозначно утверждают о положительных курсовых разницах, а об отрицательных речь не идет.

Положение (стандарт) бухгалтерского учета (далее П(С)БО) 21 «Влияние изменений валютных курсов» не распространяется на физических лиц-предпринимателей вообще. А только на юридические лица, и только согласно перечню второй статьи этого документа.

Таким образом, при отсутствии требования, порядка расчет курсовых разниц ФОПами на едином налоге курсовые разницы не рассчитываются. Значит и требования налоговиков об учете положительных курсовых разниц на местах – не обоснованы.

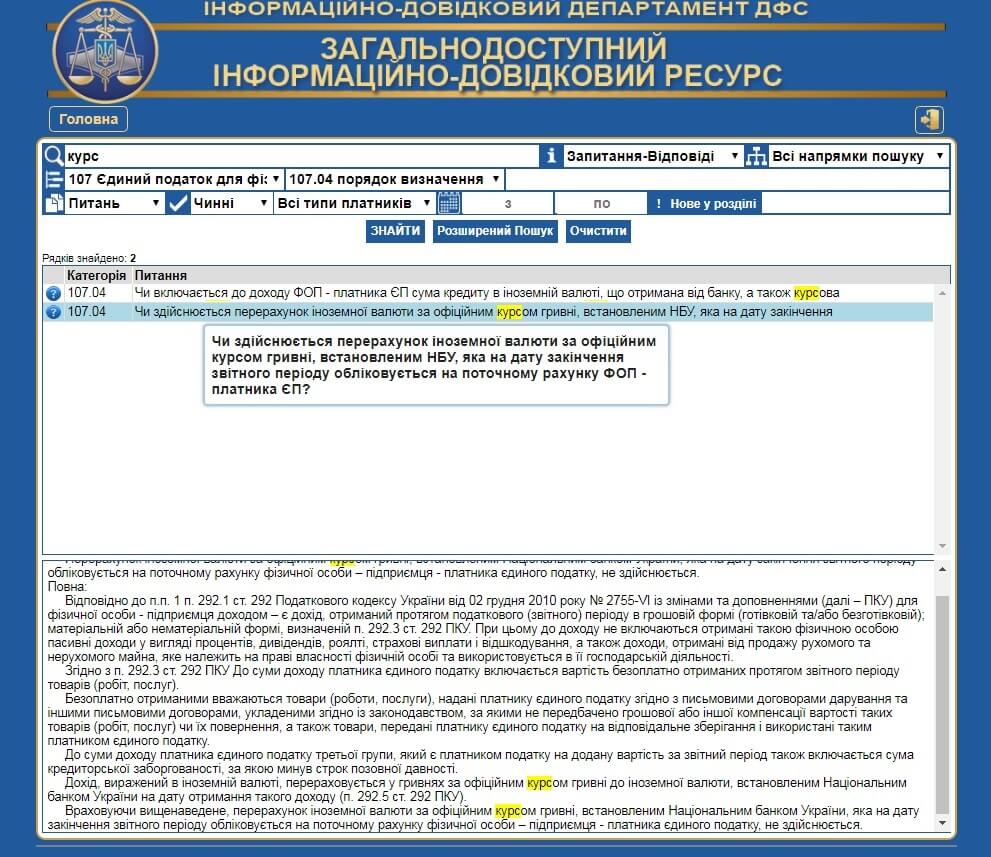

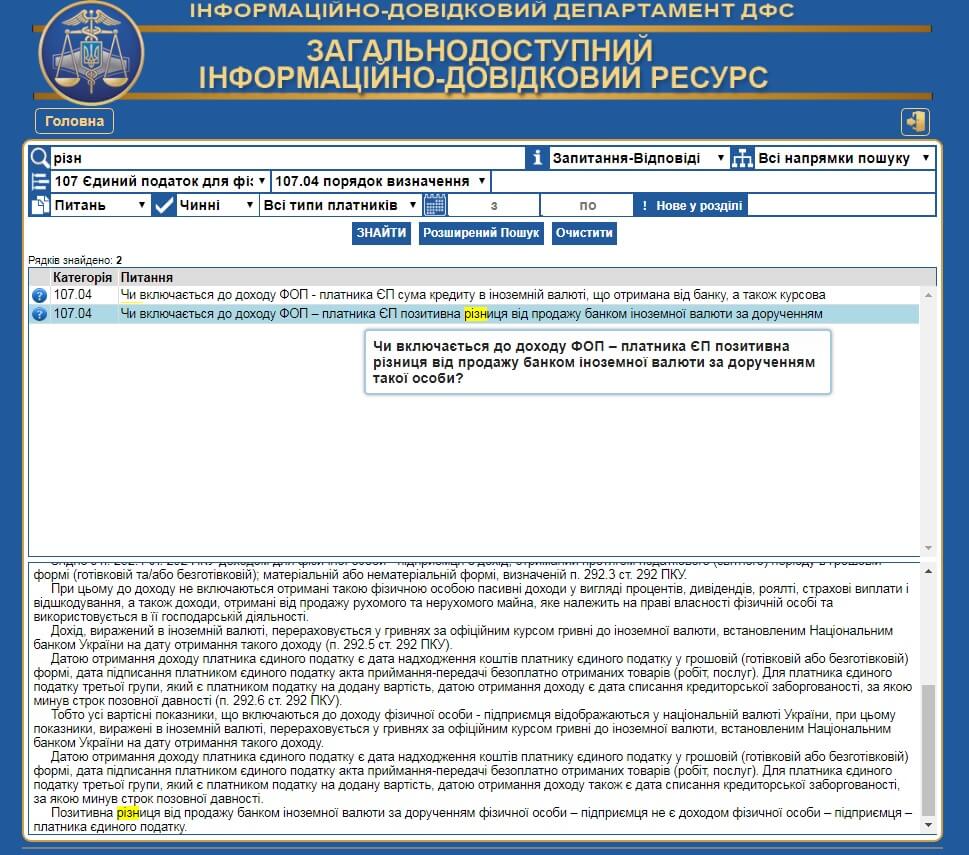

Несколько консультаций самих налоговиков из их Информационно-справочного ресурса.

Курсовые разницы для юридических лиц на упрощенной системе налогообложения

Единщиками-юридическими лицами курсовые разницы считаются согласно П(С)БО 21, но этот пересчет влияет только на стоимость активов. На базу налогообложения никакого влияния этот пересчет не оказывает.

Для своей уверенности в дальнейшем рекомендуем получить индивидуальную налоговую консультацию, в порядке предусмотренным Налоговым кодексом Украины.

Еще наводим мнение и практику наших коллег по этой теме — видеопример.

По всем Вашим вопросам пишите в комментариях или лично по контактам.